インベスト・イン・ババリア

インベスト・イン・ババリア スケッチブック

スケッチブック

山片 重嘉 (やまかたしげよし)

山片 重嘉 (やまかたしげよし)37 投資をしない人こそ知っておくべき基礎知識2

● 「一括購入」は銀行のためのお勧め

銀行の普通口座にある程度のお金を入れておくと、銀行から電話があり、「普通口座では利子がつきませんから」と言って投資信託を一括で購入することを勧められることがあります。一括で購入してもらえれば銀行も一括で手数料収入を得られるからです。投資信託の価値は市場の動向によって変化しますから、上がることもあれば下がることもあります。本当は安いときに買ったほうがお得なのですが、安いときは景気の悪いとき。「100年に一度の不景気」などとニュースで言っているときに、投資信託など買う気になれませんよね。ところが、景気が良いニュースが流れているときには「買ってみようかな」と思うもので、売るほうもそのような売りやすい時に積極的に売り込むのです。

「万人悲嘆の中で上昇相場は始まり、万人疑惑の中でそれは育ち、万人幸福感の中で下降を迎える」という言葉があります。それまで投資に関心がなかった人まで買ってみようかと思うような時期はすでに暴落の直前かもしれません。投資信託の価格も上昇していて、高値でつかまされてすぐに不景気が来ます。そうすると、リーマン・ショック時のように、これ以上損をしたら大変だと慌てて売ってしまう人がいますが、ここはぐっと我慢して次の景気の波を待つほうが得策であることが多いのです。リーマン・ショックのときも2年待てばクラッシュ前の高値を超えてきています。一括購入した場合には、売却して利益が出るのは、購入価格よりも高くなったときですから、それまで待たなければなりませんし、その期間は限られています。

● 「毎月購入」でリスク管理

銀行はあまり勧めてくれませんが、一括ではなく毎月貯蓄していくほうが適している場合は多いのです。毎月定額分を購入すれば高いときもあれば安いときもあり、購入価格は平均化されます。また、不景気のときは高いときの半額ほどに価値が下がることもありますが、その分、購入数は増え、むしろ有利ですので不況で気をもむ必要もなく、心理的にも楽です。

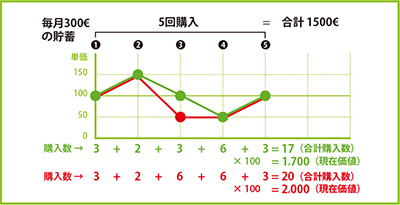

定期的に購入している場合は、好景気と不景気の波が同じように一度あって元の価格に戻った場合、総額は増えるのです。例えば毎月300ユーロを投資した場合、価格がグラフのように変化して元の100ユーロに戻ったとき、5回購入した際投資総額は1500ユーロですが、残高は1700ユーロになります。これをドルコスト平均法といいます。この場合、変動の幅は大きいほうが、また不況は深く長いほうが、効果が高まります。赤線のように不況の谷が大きいと、残高は2000ユーロになります。

2040年頃までは世界人口は上昇し、経済のパイは拡大すると言われています。それを前提とするならば、景気は波を描きながらも全体としては上昇しますので、毎月一定額をコンスタントに長期的に貯蓄(投信型年金保険を含む)していくことに意味が出てきます。ある程度大きなお金を換金する場合も、一度に換金するのは賭けのようなものですが、数回に分けて換金することで為替レートの変動リスクを平均化することができます。